Le CASH POOLING est une gestion de trésorerie destinée à optimiser l’ensemble des engagements financiers d’un groupe de sociétés.

Notre solution est active dans ce que nous appelons communément le CASH POOLING physique ou encore zéro balancing account.

TreasurySweep a rendu possible l’utilisation du Cash Pooling pour les PME.

Explications:

Notre solution consiste à effectuer un transfert physique de moyens financiers entre les différents comptes participant au processus et un compte particulier d’une société appellé Maître qui recueille l’ensemble des disponibles du groupe. Les comptes étant ainsi centralisés dans la gestion de la Trésorerie, la disponibilité des fonds est mutualisée au sein du groupe ce qui rend le disponible plus important .D’un point de vue comptable, la société maître ouvrira un compte courant au nom de chacune des sociétés participantes et ce qu’on sera soit débiteur soit créditeur suivant les apports financiers et la contribution de chacune des sociétés à la trésorerie du groupe.

Des intérêts – charges ou produits – seront calculés sur base des soldes des comptes courants ainsi créés, soit mensuellement, soit trimestriellement ou encore annuellement.

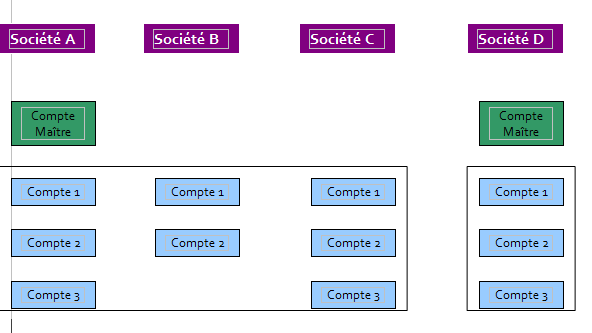

Au besoin, plusieurs comptes maîtres peuvent être créés qui regrouperont soit les comptes bancaires de certaines sociétés participantes, soit les comptes bancaires d’un type d’activité, soit encore des comptes bancaires particuliers (compte à terme, compte en devises,…).

Notre solution est à ce point développée qu’elle permet de déterminer sur chacun des comptes participant le solde qui doit être maintenu en permanence sur ce compte.

Exemple: si une société dispose d’un straight loan dont nous voulons absolument bénéficier, nous pouvons sans aucun souci préparer un seuil à maintenir en permanence équivalent à ce crédit fixe en crédit du compte. Ainsi, pour une société qui dispose d’un crédit fixe de 100.000 €, nous paramètrerions le seuil permanent à -100.000 € pour que l’ensemble du groupe puisse bénéficier de cette trésorerie. Cela à l’avantage de répartir des garanties et de redistribuer de la trésorerie au sein des différentes sociétés.

Nous constatons ici que nous avons constitué deux comptes maîtres au sein de la société A et de la société D.

Ces comptes sont destinés à recueillir respectivement l’ensemble des disponibles des sociétés B et C tandis que la société D recueillera exclusivement au sein de son compte maître les surplus de trésorerie de ses propres comptes bancaires.

Chaque compte bancaire peut se voir attribuer un solde différent qui lui sera maintenu en permanence à la clôture bancaire journalière. Nous pouvons donc très bien considérer que le compte de la société A conservera un compte débiteur de 200.000 € puisqu’elle dispose d’un crédit fixe de ce montant. À la remontée de la trésorerie pour 16 heures, la réorganisation des moyens financiers sera réalisée vers soit des comptes de la même entité, soit des comptes d’autres sociétés mais faisant partie de l’entité du compte maître dont dépend le compte 2A.